金融機関の方へ

Sustainable Finance

金融機関にとっても、大豆は、投融資ポートフォリオ上の森林破壊による気候変動、自然資本、人権リスクを見極める重要な対象となっています。これは、投融資ポートフォリオ上での大豆生産、調達等を含み、その対応要請の声は高まり続けています。

本ページでは、大豆関連で国際的に議論されている課題、金融機関への対応要請の内容をご紹介し、それに対し、アメリカ大豆輸出協会 (USSEC)提供のSSAP認証が、どのように貢献できるかをわかりやすくお伝えします。

森林破壊を伴う大豆事業が、金融における新たな「座礁資産」に

近年、気候変動により気温上昇に加え、100年に1度と言われてきた規模の自然災害が顕著に増加しています。世界経済フォーラムが毎年発表しているグローバルリスク報告書では、2016年に「気候変動の緩和・適応の失敗」が最も潜在的影響が大きいグローバルリスクとされて以降、2023年版まで「気候変動」が常に上位のリスクとして位置づけられています。また、「自然災害や異常気象」、「生物多様性喪失と生態系崩壊」等も上位リスクの常連となっています。

特に大豆は、急速な生産拡大に向けた森林伐採や土地利用変化が、重要な二酸化炭素の吸収源や生態系そのものの破壊につながっていることが課題視されています。国際的な気候変動情報開示推進NGOのCDPは、企業の森林破壊リスクを分析した「Global Forests Report 2023」の中で、森林破壊を伴う事業が、座礁資産化しつつあると示唆し、金融機関に対し、森林破壊を「新たな石炭」になってきていると伝えています。

サステナブルファイナンス規制と自然資本への対応要求の高まり

こうして、世界的な高いリスク認識のもと、サステナブルファイナンスの機運が高まる中、EUでは先んじて、何が環境的に持続可能な経済活動か?の基準を示したEUタクソノミー規則が定められました。

同規則では、「気候変動緩和」、「気候変動適応」、「持続可能な消費と水・海洋資源の保護」、「サーキュラーエコノミーへの転換」、「汚染防止と汚染管理」、「生物多様性と生態系の保全及び再生」を環境目的に設定。EUタクソノミーで、環境的に持続可能な経済活動と認められるには、環境目的のいずれかに寄与すること、他の環境目的を著しく阻害しない(DNSH:Do Not Significant Harm)こと、その他の分野のミニマム・セーフガード基準を満たすことが必要です。

さらにEUは、最終投資家の保護、グリーンウォッシュ防止等を狙い、2021年3月からサステナブルファイナンス開示規則(SFDR)の適用を段階的に開始。金融機関に対し、企業単位と商品単位の双方で、環境・社会・ガバナンス(ESG)のインコーポレーション状況に関する開示を義務付けました。

SFDRでは、金融機関に対し、企業単位でサステナビリティへの主要な悪影響(PAI:Principal Adverse Impacts)やその評価指標を特定し、優先順位付けを行うことを求めています。評価指標のうち、義務的指標が18項目と追加的指標が46項目提示されていますが、義務的指標の中には、投資先の温室効果ガス排出量や、生物多様性が脆弱な地域で操業する企業への投資比率等が列挙。金融機関に対する気候変動や生物多様性へのインパクト評価が求められるようになってきています。

サステナブルファイナンスに対する基準はEUに留まりません。例えば、国際的なESGデット基準策定団体の気候債券イニシアティブ(CBI)は、EUよりも先行してタクソノミーの概念を確立し、徐々に適格性基準を引き上げています。大豆に関連する農業・畜産セクター向けの基準についても改訂を実施。気候変動緩和、気候変動適応とレジリエンス、土地利用変化(LUC)、生物多様性、水利用と水質、動物福祉、公正な移行(ジャスト・トランジション)が基準に含まれる事となりました。

自然資本への関心の高まりとTNFDへの対応における大豆の重要性

2023年、SFDRやタクソノミー、CBI等、金融機関を中心に地盤が固められてきた生物多様性や生態系等の自然資本への対応は、ついに大詰めを迎えました。9月には、自然資本観点でのリスク・機会の情報開示を検討する自然関連財務情報開示タスクフォース(TNFD)から、TNFDフレームワークの最終提言がなされ、いよいよ自然資本に関する開示が本格化します。

TNFDでは、企業の自然資本関連のリスクと機会に対し、TCFDとも類似した「ガバナンス」「戦略」「リスクとインパクトの管理」「指標と目標」の開示を求めています。ただし、いずれについても自然資本に対する「インパクト」の視点が加えられているという特徴があります。加えて大原則の中には、「場所」に固有であることが示されており、場所によって、自然への依存度やインパクトの評価が異なるという考えがあります。

ただし金融機関では、投融資活動を通じたインパクトとなるため、事業会社に比べ、固有の場所の特定の難易度が高くなります。そのため、金融機関にはまず、投融資ポートフォリオの中で、自然資本へのインパクトが明確なセクターをスコープとし、評価を進めていくことが求められています。

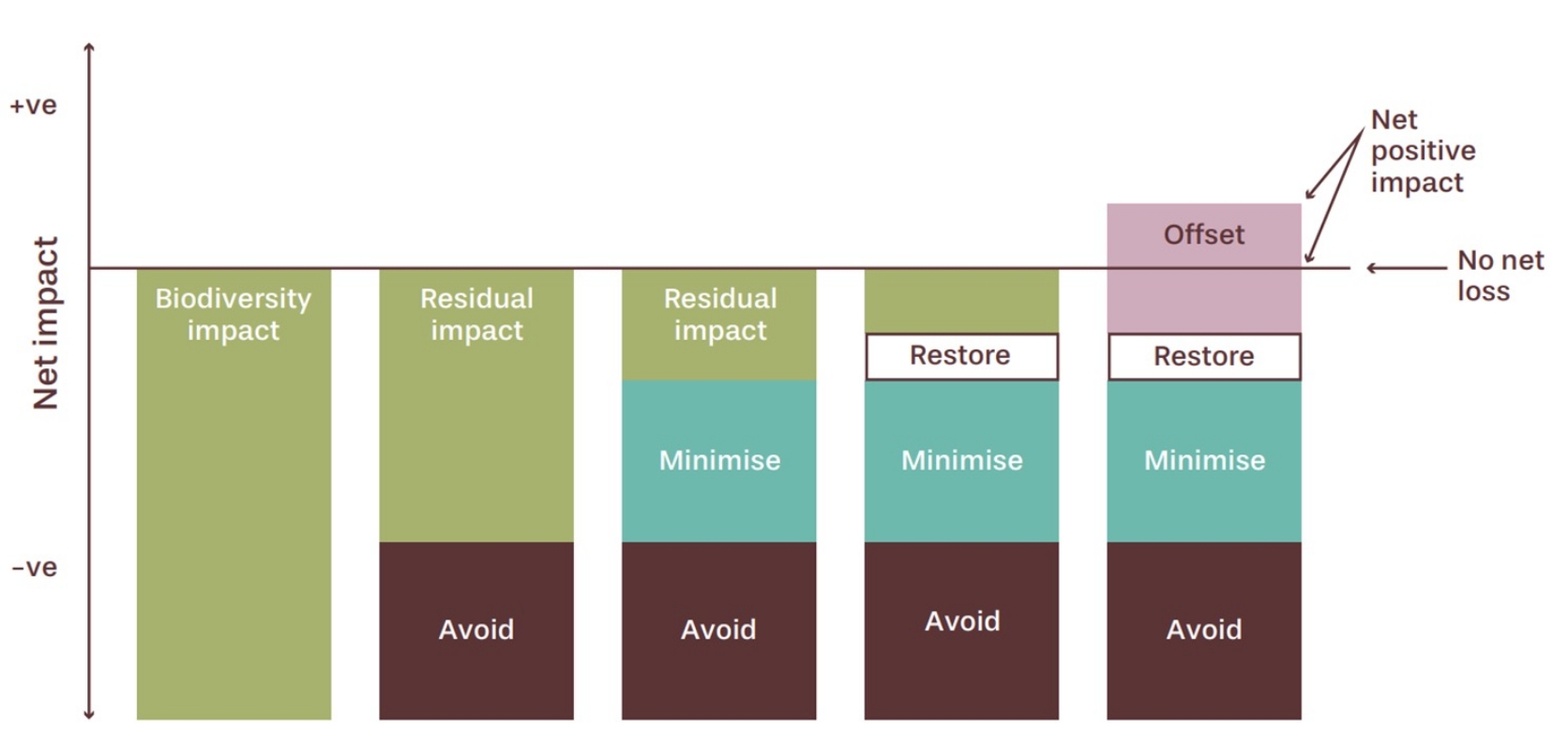

森林伐採や土地利用等で懸念が強調されている大豆関連セクターは、金融機関にとっても、今後リスクを把握した上でエンゲージメントを行っていかなければならないことが明白です。例えば、金融機関の生物多様性インパクト測定ガイダンス策定を行っている団体のPartnership for Biodiversity Accounting Financials(PBAF)では、自然資本へのインパクトで対策を講じる際、まずはネガティブインパクトを回避、最小化、回復することを優先すべきとしています。

大豆については、森林破壊によるネガティブインパクトをいかにゼロにしていくかが、ポイントになるということです。たしかに大豆の森林破壊については、アマゾンでの森林伐採が話題に挙がることが多く、一方で日本に輸入される大豆の多くはアメリカ産です。しかしながら、投融資先が森林破壊のない形で、大豆調達を行っていることを明示していくには、単なる原産国の把握以上のトレーサビリティや、適切な農法、人権問題への対応等が求められます。

自然資本や人権リスク、投融資先企業での対応レベル向上が必要に

その他にも2023年4月には、科学的根拠に基づく削減目標イニシアチブ(SBTi)が、森林・土地・農業(FLAG)に関連する企業に対し、通常の排出量削減目標に加え、土地利用変化や土地管理に伴う排出量や、炭素除去量を追加情報として提出することを義務化しました。これにより、投融資ポートフォリオ上の企業にも大きな影響が出てきています。

また大豆については、EUの森林破壊・森林劣化規則の適用対象となるため、投融資先企業のうち該当するセクターでは、EUへの輸入に際して、森林破壊・森林劣化及び人権観点でのデューデリジェンスが義務付けられます。具体的には、農地転換による森林破壊や、先住民族の権利、特に自由意思による事前の十分な情報に基づく同意(FPIC)原則の遵守についての評価が求められています。こちらも同様に、投融資ポートフォリオ上の企業にとって大きな財務影響となります。

森林破壊・森林劣化規則は、金融機関には直接適用されません。では、人権関連が金融機関自身に影響を及ぼさないかと言うと、そうではありません。英国の現代奴隷法を始め、欧州を中心に各国で人権デューデリジェンスの法規制が整備されています。こうした流れを受け、金融機関を含む大企業から先んじて、ビジネスと人権に関する指導原則(UNGP)に即した人権方針の策定、人権デューデリジェンスの実施、是正と救済への対応が強く求められてきています。日本でも、2021年改訂のコーポレートガバナンス・コードから、取締役会が人権尊重を重要な経営課題として適切に対応すべきとが明記されるようになっています。

信頼性の高いSSAP認証の取得・開示で、迅速な対応を実現

気候変動、自然資本、人権リスクへの対応が求められる中、大豆のトレーサビリティを確保しようとすると、2通りの手段があります。一つ目は、農園までのトレーサビリティを全て自社で確保すること、そしてもう一つは、国際的に信頼性の高い認証を取得することです。

農園までのトレーサビリティの確保は、非常に難易度が高く、また日本ではこれまで、トレーサビリティが重要視されてこなかったこともあり、原産国以上の把握をできている国内企業は稀です。こうした状況下で、投融資ポートフォリオ上に非常に多くの企業を抱える金融機関が、個社に自力での対応を求めることは容易ではありません。

一方、国際的に信頼性の高い認証であれば、大豆関連企業としてもトレーサビリティの保証が容易になり、金融機関としても有効なエンゲージメント内容となります。

SSAP認証は、「生物多様性と高炭素ストック」、「保全耕起、輸作、精密農業等の生産活動」、「労働者の健康・福祉と人権」、「生産活動と環境保全」を基準としたサステナビリティ認証プログラムです。

2022年には、欧州配合飼料製造者連盟(FEFAC)の「FEFAC大豆調達ガイドライン(2021)」への準拠が認められ、国際貿易センター(ITC)からも他の認証比でFEFACガイドラインへの高い準拠を評価される等、基準の厳しい欧州でも信頼性の高い規格と認められています。また、SAIプラットフォームの農場持続可能性評価(FSA)でも、FSA3.0でシルバーレベル相当との評価も得ています。

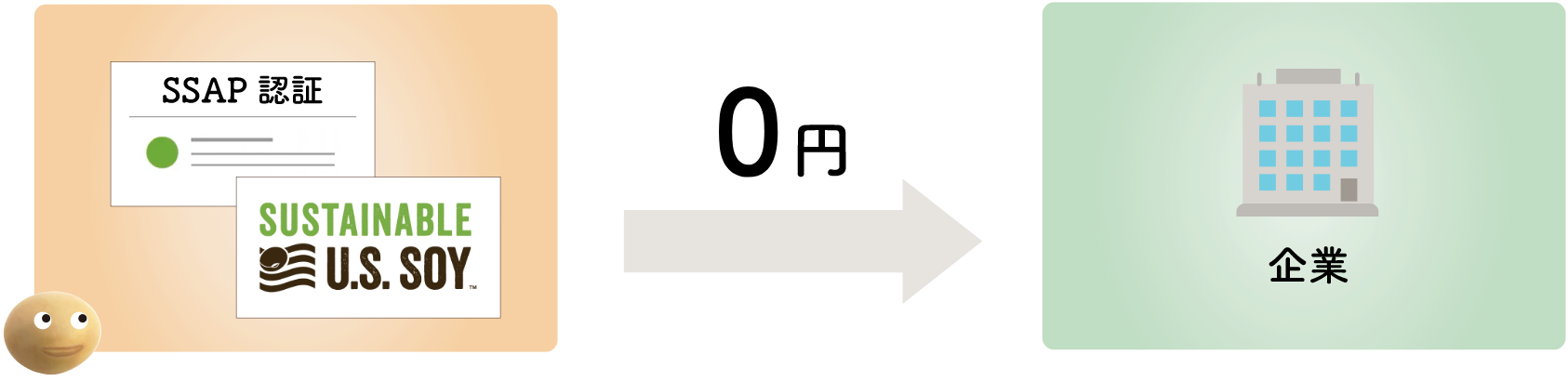

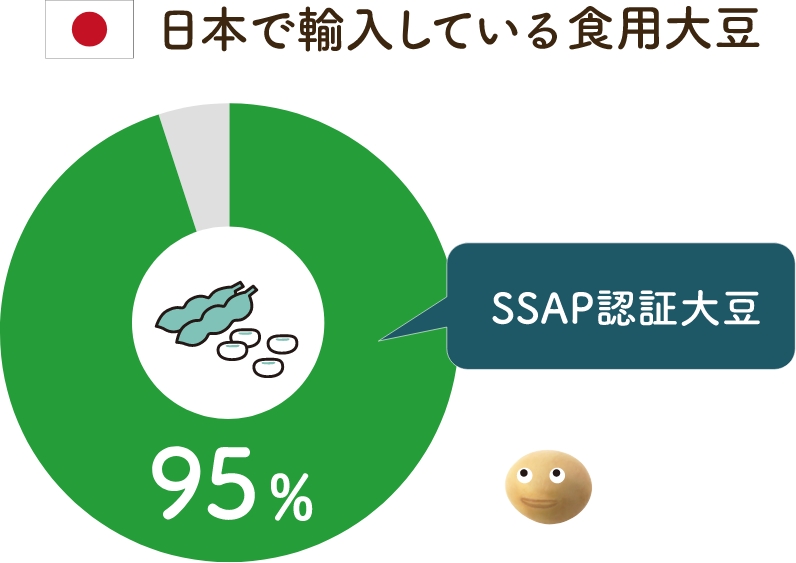

日本が米国から輸入している大豆は、全体の7割、食用大豆に限っては9割以上が、すでにこのSSAP認証の要件を満たしたものとなっています。企業は、サプライヤーや輸出車を通じ、アメリカ大豆輸出協会 (USSEC)に申請することで、無料で認証およびマークを取得することが可能です。

金融機関では、SSAP認証の取得を求めていることを森林破壊防止に向けた方針、要件に設定いただくことで、投融資先へのエンゲージメント内容として情報開示に活用いただくことが可能です。また、TCFDやTNFDにおけるリスク管理の一環としても活用いただくことができます。

気候変動、自然資本、人権と大豆だけでも広範囲に対応要請の声が高まり、規制の強化やそれを上回るをもグローバル企業の先手での対応等、激しく進展する環境への対応として、是非SSAP認証をご活用ください。